◎ 想想論壇

中國經濟持續衰退,2025年經濟成長率為5.0%,連續三季放緩。31家法人機構預期,2026年經濟成長率介於4.0%至4.8%,加權平均為4.4%,較上年下修0.4個百分點,且可能低於5.0%的政策目標。(見表1-1)

表1-1 中國經濟成長率預期實際狀況恐更為嚴峻。全年投資、消費與經常帳差額,合計115兆人民幣,低於官方統計的國內生產毛額(gross domestic product, GDP)。誤差占比為9.1%,連續8季高估;扣除水分後,實際經濟成長率為4.4%。(見表1-2)

{kind=link}

{kind=link}

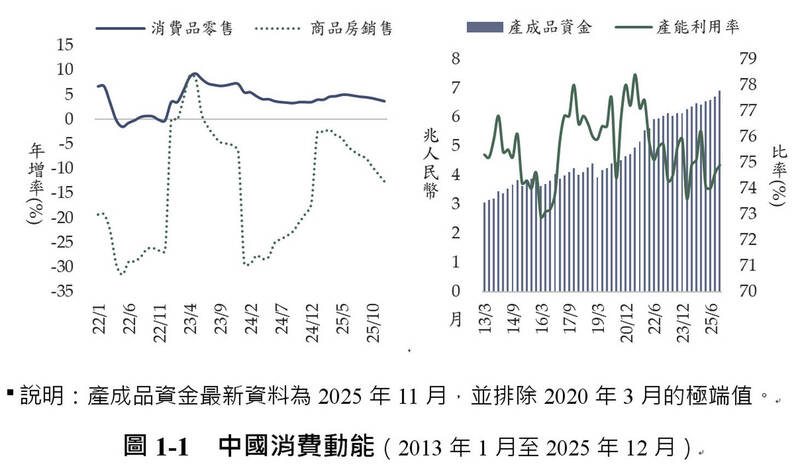

消費動能愈趨緊縮。全年社會消費品零售年增3.7%,連續6個月放緩。商品房銷售額亦連續30個月負成長,平均衰退13.2%。12月底,待售面積累計7.7億平方米;以每戶平均住房111平方米計算,尚存690萬間空屋。

消費頹靡加劇產能過剩。11月底,規模以上工業企業產成品資金,累計6.9兆元人民幣,較2013年底膨脹兩倍。第4季產能利用率僅74.9%,亦連續4季低於75%的警戒值,刷新最長時間紀錄。(見圖1-1)

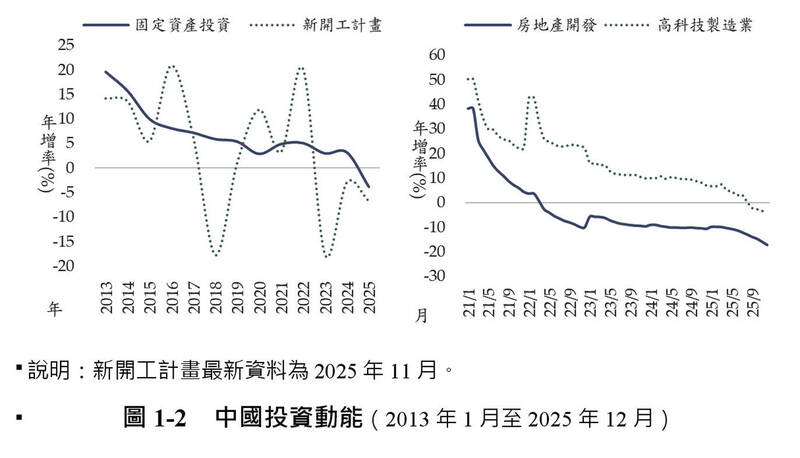

圖1-1 中國消費動能低迷氛圍擴散到投資領域。全年城鎮固定資產投資年減3.8%,連續4個月負成長,創歷史新低;前11個月,新開工計畫連續32個月衰退,平均年減9.9%,預示投資持續疲軟。

{kind=link}

激進的產業政策亦是緊縮關鍵。全年房地產開發投資年減17.2%,連續45個月負成長。高科技製造業投資估計年減4.2%,亦連續4個月負成長。新科技等未來產業尚難替代房地產,成為經濟支柱。(見圖1-2)

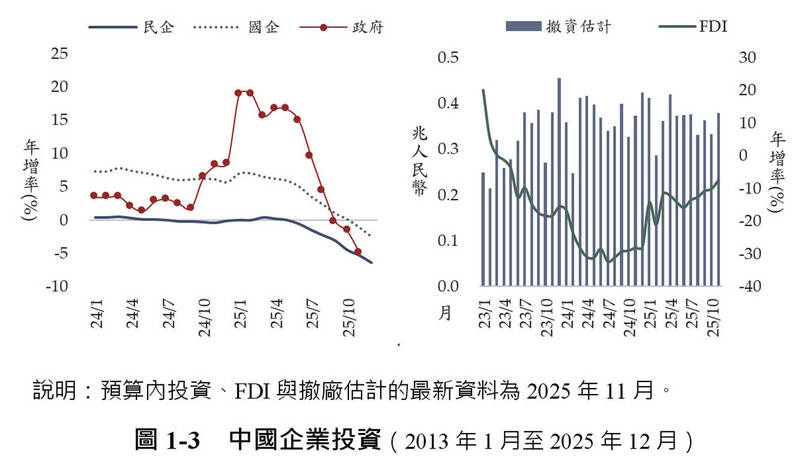

圖1-2 中國投資動能投資主體全面轉弱。全年民間投資年減6.4%,增速連續37個月低於百分之一。國企年減2.5%,連續10個月放緩。前11個月,預算內投資連續3個月負成長,較年初驟降23.8個百分點。

{kind=link}

跨國企業亦撤出中國。前11個月,外人直接投資(foreign direct investment, FDI)年減7.5%,連續31個月負成長。交叉比對跨境FDI,在此期間估計撤資11.1兆人民幣。(見圖1-3)

圖1-3 中國企業投資(2013年1月至2025年12月)

二、紅色供應鏈橫掃全球

{kind=link}

中國出口震撼全球。全年貨貿出口年增5.5%,連續24個月正成長。進口零成長,擺脫連續11個月負成長。進出口相抵,貨貿順差連續15個月兩位數成長,並創下舉世震驚的1.2兆美元。(見圖1-4)

圖1-4 中國貨貿情勢

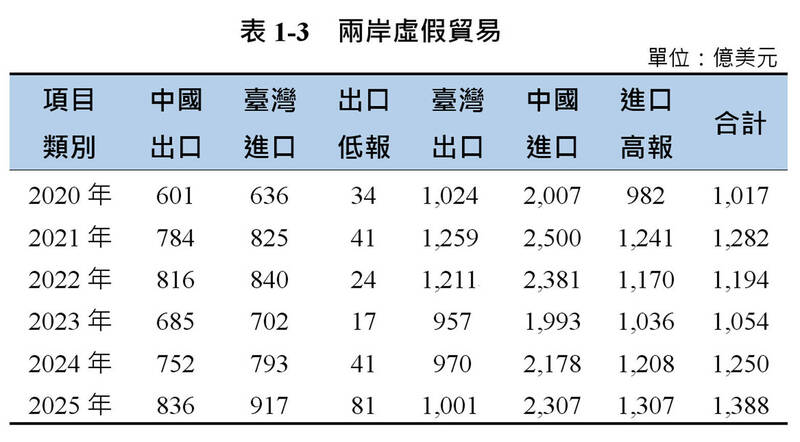

這還可能只是冰山一角。如表1-3所示,全年中國自台灣進口2,307億美元,比我方出口統計值多了1,307億美元。反之,中國出口台灣836億美元,比台灣進口統計值少了81億美元。僅兩岸虛假貿易便占中國全部順差的11.6%,實際規模難以想像。

{kind=link}

{kind=link}

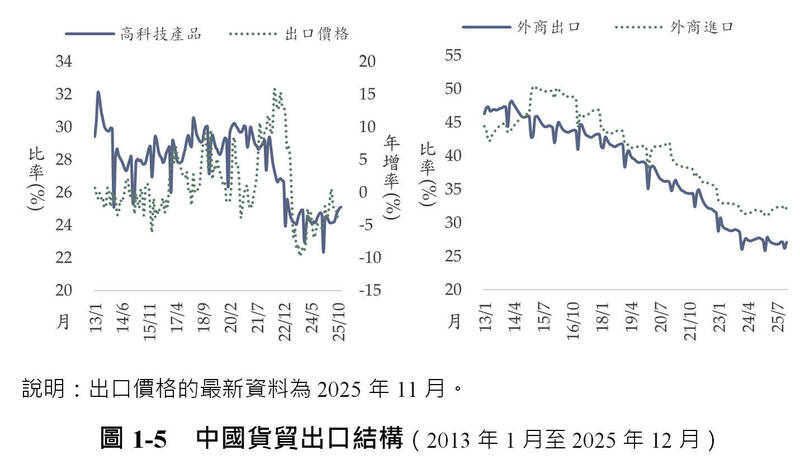

中國震撼還包括低價傾銷。高科技產品出口占比由2020年的30.0%,降至2025年的25.1%;其中,電動車、太陽能與鋰電池等新三樣出口僅占4.7%。前11個月,出口平均價格較峰值下跌15.9%;排除2025年6月,連續29個月負成長。

惟貿易主體出現重大轉折。外商出口占比由2013年的47.3%,折半到2025年的27.1%,宣告紅色供應鏈崛起。外商進口占比則因進口替代政策,重挫12.6個百分點。中資企業正席捲全球貿易利得。(見圖1-5)

{kind=link}

三、內外交迫重創經濟信心

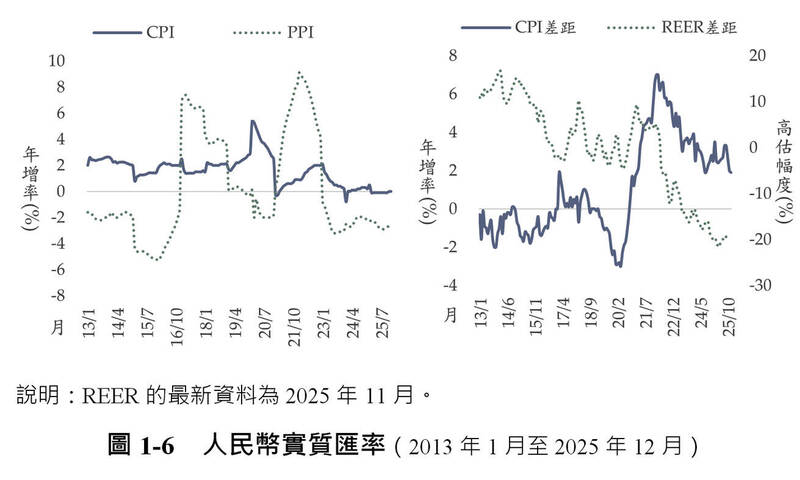

中國深陷通貨緊縮。全年消費者物價指數(consumer price index, CPI)零成長;此前九個月連續為負。生產者物價指數(producer price index, PPI)連續36個月負成長,僅次於2012─2016年的最長衰退週期。

通縮推升實質匯率。12月CPI年增0.7%,低於美國1.9個百分點,顯示中國購買力上升,並帶動實質有效匯率(real effective exchange rate, REER)走揚。惟受制於資本帳(capital account)管制,疊加人民幣相對其他貨幣偏弱,造成名目貶值幅度大於通縮所帶來的實質升值壓力;故人民幣REER顯著低於美元,約略低估20.3%。(見圖1-6)

圖1-6 人民幣實質匯率

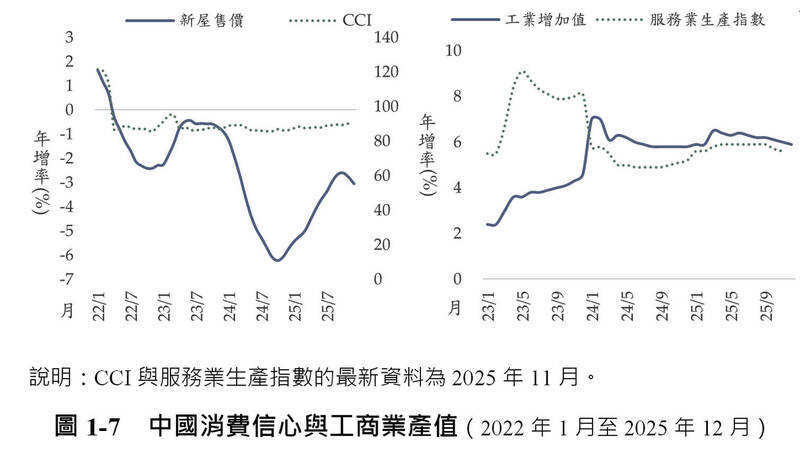

實質貶值疊加房市泡沫爆破,重挫消費信心。12月70大中城市新屋售價年減3.0%,連續45個月負成長;房價較高峰重摔11.8%。前11個月,消費者信心指數(consumer confidence index, CCI)連續44個月緊縮,平均88.0點,低於100點的警戒值。

{kind=link}

大量外匯再補貼科技業的投入資本,加劇產業結構失衡。前11個月,規模以上工業增加值年增6.0%,高於服務業生產指數年增率0.4%,且連續23個月為正;北京當局賡續「脫虛向實」。(見圖1-7)

圖1-7 中國消費信心與工商業產值

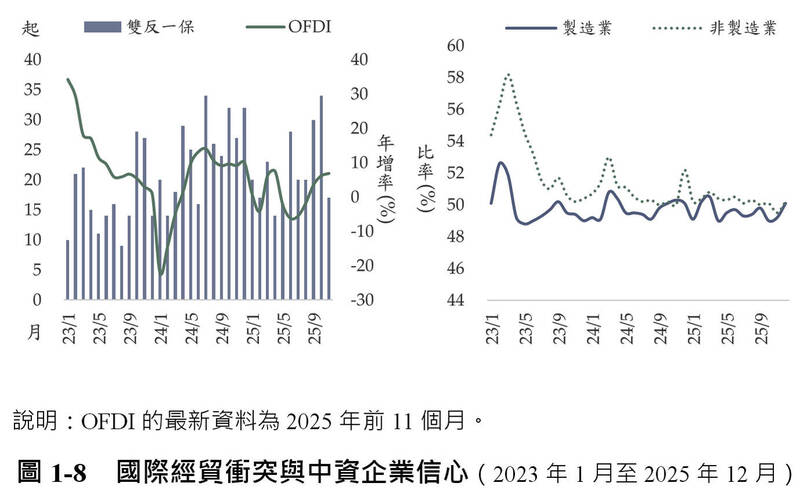

各國陸續抵制出口倒貨。2023-2025年,全球36個國家對中國策動765起反傾銷、反補貼與保障措施(雙反一保)的貿易調查。中資企業被迫移往海外。前11個月,對外直接投資(outward FDI, OFDI)年增6.9%,連續5個月走揚,直追上年漲勢。

{kind=link}

國際經貿衝突重創中資企業信心。12月製造業採購經理指數(purchasing managers index, PMI)僅50.1%,此前連續8個月陷於衰退區間。非製造業PMI亦連續19個月徘徊於50%的景氣榮枯線上。(見圖1-8)

圖1-8 國際經貿衝突與中資企業信心

四、小結:可能長期徘徊於L型底部

{kind=link}

2025年,中國經濟成長率為5.0%,扣除水分後,實際經濟成長率為4.4%。榮鼎集團(Rhodium Group)的推估,更只有官方統計的一半,即2.5%至3.0%之間。尤其是,消費頹靡到通縮,再到投資全面衰退,顯示態勢愈趨嚴峻。

展望未來,中國經濟可能長期於L型底部徘徊,顯著復甦的機率低。後續觀察重點有三:一是貨貿順差若歸零,投資將無以為繼。目前中國出口年增率已由6.0%降至5.4%。墨西哥更對中國祭出50%的關稅,若干國家亦加強圍堵、避免中國繞道出口美國。

二是緊縮外匯管制,尤其壓制中資企業海外投資。中國人民銀行於2025年11月發布《金融機構客戶盡職調查和客戶身份資料及交易記錄保存管理辦法》,要求單筆跨境匯款5,000元人民幣,即需核驗身份,且監管擴及支付平台。

最後則是房產稅的開徵。上海與重慶於2011年試點徵收房產稅。暌違10年,北京當局擴大試點房地產稅改革。2025年中共中央經濟工作會議,更指明健全地方稅體系;其中,房地產稅即為地方稅。